焦煤涨价200%;

玻璃涨价40%;

塑料涨价30%;

铝材涨价30%;

钢铁涨价30%;

不锈钢也爆涨40%;

运费涨价33.6%;

工业原纸有钱也买不到了……

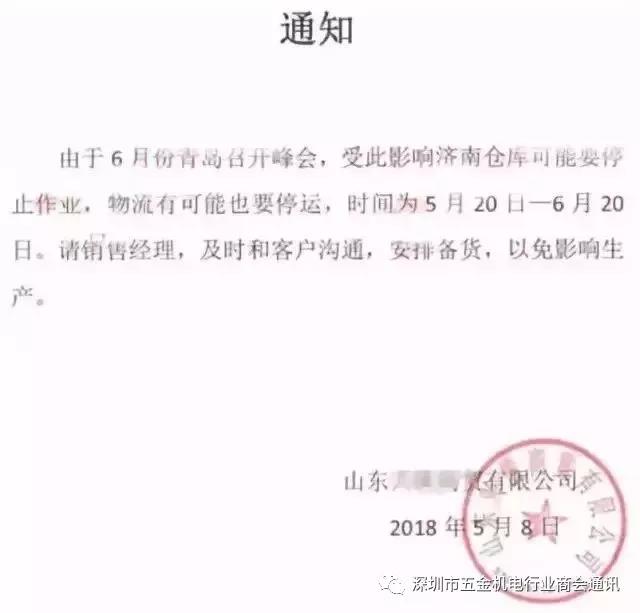

2018年6月9日至10日上合组织峰会即将在青岛举办。而作为中国化工大省,山东共有化工企业9000余家,规模以上企业占37%,青岛市则有化工企业2000余家。

据山东某厂家反映,为避免安全隐患及减少不必要的事故麻烦,厂家将从5.20-6.15期内停工休整;与此同时,物流企业也会因为部分区域的停运而受到极大的影响。

自沙溪镇启动新一轮化工行业整治行动以来,将区域内的28家化工企业整治目标,其中22家化工企业实现关停,6家企业进行优化提升。

各地级以上市要于2018年年底前完成城市交界处、工业集聚区、村级工业园“散乱污”工业企业整治,2019年年底前完成“散乱污”工业企业专项整治,并及时复查巩固整治成果。

中国经济改革开放三十年来,尽管有很多外国专家指出牺牲环境发展经济不可持续,得不偿失,但我们为了发展经济迅速强大,只能对环境污染睁一只眼闭一只眼,这样做的结果就是,曾经祸害过英伦和北美的雾霾再次笼罩了北方大地,并且迅速向周边扩散。

几十年积累下来的环保污染问题要想在几年之内解决,无疑非常困难,但又必须尽快处理,所以我们迎来了一轮比一轮严格的环保风暴。

一、清算式危机

3、楼市泡沫进入清算期

悲催的是,这些行业屯积了大量的就业人口。比如煤碳、钢铁等行业,动辄维系着数十万人的饭碗,在负债高企、市场萎缩的情况下,只能通过提价来苟延残喘。

08年的经济刺激后,中国的民间投资和国家投资均呈现狂热状态。从2012年开始,严重的产能过剩导致市场价格机制开始扭曲。

这期间中国经历了长达四年前之久的PPI持续下滑,而且还是在人工、厂租、物流等生产要素成本大幅爬坡的情况下出现的。

另外,社保缴费增长、人民币汇率下跌、公路治超、房地产调控、公务员及军警加工资等偶发性事件,都对此次涨价有重大影响。特别是汇率下跌,导致一些纸业巨头不敢从海外采购废纸和纸浆,导致纸价疯涨,甚至一纸难求。

然而,涨价还不算可怕,最可怕的是消费市场的疲弱和前景渺茫。

那么一个更严重的问题就来了,当通胀传导到终端消费品领域,必将导致内需更加疲软,从而产生新一波产能过剩。如此恶性循环下去,后果不堪设想。

细考如今的中国经济形势,出口、内需、投资三架马车齐齐趴窝,科技创新还没有形成新的动能,全民创业不过是延后了就业危机。

但是,我们依然还有一个绝处逢生的机会——为创造就业的企业减负,为身背“四座大山”的人民减负。

留给中国实体行业的时间已经不多了,减负真的会到来吗?

中国很多中小企业基本靠逃税活着,中国的宏观税负高达38%左右,远远超过很多新兴市场国家,甚至超过了美国、英国等发达国家。

从税费负担而言,中国企业的税负痛苦指数如果是第一,没人敢说第二。

再比如融资难,中小企业的融资难从改革伊始就成为学术界的显性问题,然而,研究到今天,这个问题仍然停留在呼吁阶段。

在过去近40年来,中国80%的信贷资源流向了贡献了GDP不到40%的国有部门,贡献了GDP超过60%的非公企业,从主流的信贷机构获得的信贷资源不到20%,中国80%的中小微企业几乎靠民间借贷活着,靠非法的金融机构提供资金的血液。

如果说,中国实体经济的溃败不是因为这些情绪化的总结,真正的症结何在?中国实体经济和制造业走到今天的十字路口,这是一种宿命和轮回。

以制造业为例,过去中国制造能够异军突起,关键在于劳动力成本的廉价,因此中国在产业政策上选择了全球产业链最低端的加工制造,也就是给世界打工的模式。更准确一点讲,中国不是“世界工厂”,而是“为世界工厂”。